电子爱好者网报道(文/刘静)近日,北京康美特

科技有限公司

公司(以下简称为:康美特)科创板IPO获上交所受理。拟发行不超过4007万股A股,募资3.7亿元,投资

半导体封装材料产业化项目等

康美特是一家研发、生产、销售电子封装材料、高性能改性塑料等高分子新材料的高新技术企业。主要产品有有机硅封装材料、环氧封装材料、高耐热改性聚苯乙烯、高抗改性聚苯乙烯。产品广泛应用于新型显示、半导体通用照明、半导体特种照明、半导体器件封装、航空航天、电器及

锂电池防护等领域。

经过十多年的发展,康美在我国

LED芯片封装电子胶粘剂领域占据领先地位,并成为国内首家实现

制造商 Mini LED硅胶封装胶量产。 。

2022年营收343百万,率先量产MiniLED有机硅封装胶

电子胶粘剂作为电子封装材料的主要类别之一,近年来市场需求呈现爆发式增长。据QY Research预测,2021年全球电子胶粘剂市场规模将达到428亿元,预计2028年将增长至705亿元,复合年增长率为7.3%。

康美特电子封装材料的主要产品形态是用于LED芯片封装的电子胶粘剂。那么近年来其业绩增长情况如何呢?从营收和净利润来看,康美特2020年、2021年、2022年营收分别为2.84亿元、4.51亿元、3.43亿元,对应归属母公司净利润分别为1980万元、3.3亿元、 4800万元。营收并未保持同比增长趋势,2022年较2021年下滑23.95%。虽然2022年净利润增速较2021年有所下滑,但仍将达到45.45%。

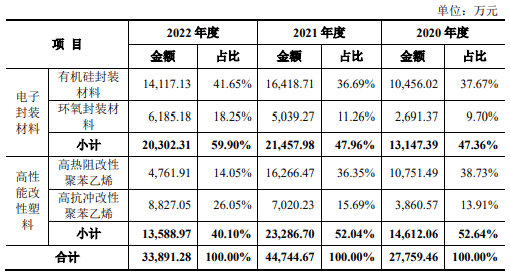

从主营业务来看,康美特2020年和2021年的营收主要来自于高性能改性塑料业务。该业务实现销售收入分别为1.46亿元和2.33亿元,分别贡献52.64%和52.04%。的收入。 2022年,康美特高性能改性塑料业务营收将大幅下滑,而需求较好的电子封装材料业务营收下滑幅度较小,销售收入首次超过高性能改性塑料业务。 。

从应用领域来看,康美电子封装材料主要应用于新型显示和半导体通用照明两大领域。 2022年,这两个领域的收入占比将分别为25.83%和21.70%。高性能改性塑料主要应用于建筑节能领域。 2021年,该领域的收入占比为36.35%,2022年这一数字下降至14.05%。

从应用领域来看,康美电子封装材料主要应用于新型显示和半导体通用照明两大领域。 2022年,这两个领域的收入占比将分别为25.83%和21.70%。高性能改性塑料主要应用于建筑节能领域。 2021年,该领域的收入占比为36.35%,2022年这一数字下降至14.05%。

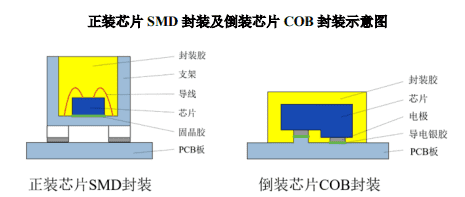

2018年以来,康美特在Mini/MicroLED领域处于领先地位,成功实现MiniLED硅胶封装胶的量产。康美特高折射率有机硅灌封胶、电子环氧灌封胶、LED环氧模塑料等核心产品性能已达到与美国杜邦、日本信越等国际知名厂商相当的水平,以及日本的稻田。 ,适用于SMD、POB、COB、CSP等多种封装方式,并已在主流下游厂商中实现进口替代。

康美特电子封装材料的直接或终端客户包括红利智汇、瑞丰光电、国星光电、兆驰股份、京东方、华为、TCL科技、海信等国内LED封装行业上市公司等国内龙头企业新型显示产业的龙头企业,以及欧司朗、三星电子、飞利浦、亿光电子、光宝科技、首尔半导体等国际照明及新型显示产业的龙头企业。

康美特电子封装材料的直接或终端客户包括红利智汇、瑞丰光电、国星光电、兆驰股份、京东方、华为、TCL科技、海信等国内LED封装行业上市公司等国内龙头企业新型显示产业的龙头企业,以及欧司朗、三星电子、飞利浦、亿光电子、光宝科技、首尔半导体等国际照明及新型显示产业的龙头企业。

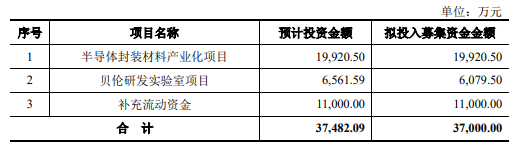

筹集3.7亿元加大半导体封装材料投资

招股书显示,2020年、2021年、2022年,康美特研发费用分别为1870.77万元、2649.96万元、2589.15万元,占营业收入的比例分别为6.59%、5.88%、7.56%。 2022年研发投入将收缩,但研发费用率将上升。三年研发投入仅为7109.88万元,不到1亿元。截至2022年12月末,康迈共有研发人员65人,占员工总数的23.99%。

在电子封装材料和高性能改性塑料行业,康美的国际竞争对手主要包括美国杜邦、日本信越、日本稻田、日东电工、骏马半导体、德国巴斯夫、美国Polysource、奥地利Sunpor、日本积水化学、美国Nufa等,国内企业有德邦科技、华海诚科、汇天新材料、汇通股份、南京巨龙、禧年科技与国内竞争对手相比,康美特电子封装材料和高性能改性塑料产品毛利率更高,研发费用率也更高。

为了应对同行企业的竞争,康美特不断进行新产品、新款式的研发,完善和优化产品配方和生产工艺,更新迭代,不断丰富产品体系。

本次科创板IPO,康美特拟募集资金3.7亿元,用于加大半导体封装材料产业化力度,拓宽公司在Mini/MicroLED、半导体特种照明等新兴应用领域的业务布局,培育新利润增长点。

此外,在贝伦研发实验室项目中,康美特计划投资6100万元用于先进高分子材料技术研发和研究平台建设,加快Mini/MicroLED前沿技术研究,提升公司核心竞争力。技术优势。

此外,在贝伦研发实验室项目中,康美特计划投资6100万元用于先进高分子材料技术研发和研究平台建设,加快Mini/MicroLED前沿技术研究,提升公司核心竞争力。技术优势。

本次募集资金投资的上述项目完成后,康美特将新增Mini/MicroLED电子封装材料、半导体特种照明等电子封装材料生产线,年产量合计1500吨。

-->