12月1日,铜陵有色(000630)控股子公司安徽铜官铜箔集团股份有限公司(以下简称“铜官铜箔”)创业板IPO获受理。保荐机构为国泰君安,铜冠铜箔预计融资金额为11.9727亿元。

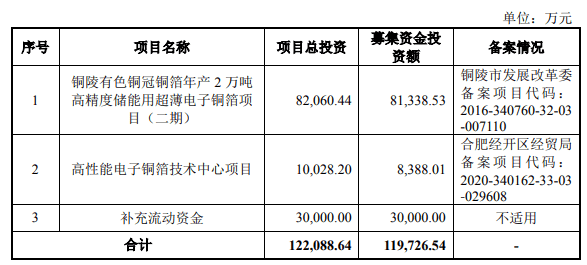

铜冠铜箔招股书(申请稿)显示,本次拟发行股份不超过2.08亿股,占发行后总股本不超过25%,拟募集资金约11.97亿元拟用于年内生产2万吨高精度超薄电子铜箔项目(二期)、高性能电子铜箔技术中心项目并补充营运资金。

图片来源:招股说明书

值得注意的是,国轩高新是铜冠铜箔的股东之一。本次公开发行前,国轩高科持股比例为3.50%。本次发行后,国轩高新仍将持股2.62%。 %。

图片来源:招股说明书

从业绩来看,2017年至2019年、2020年1月至6月,铜官铜箔营业收入分别为22.76亿元、24.11亿元、24.00亿元、10.15亿元;实现净销售额分别为3.33亿元、2.27亿元、1亿元和2086万元。

与业绩相对应的是,铜官铜箔产品的毛利率也在逐年下降。报告期内,铜官铜箔主营业务毛利率分别为20.05%、16.85%、11.59%、8.02%,其中铜箔业务毛利率分别为22.38%、18. 41%、12.82%和 8.72%。

图片来源:招股说明书

从以上数据我们可以看出,公司业绩总体呈现下滑趋势。铜冠铜箔表示,主要原因是下游行业景气度下滑、PCB铜箔供需关系变化导致加工费下降,以及新的冠状病毒流行。

铜冠铜箔指出,通过加强高端产品研发、调整产品结构、强化成本管理等方式,降低了行业环境对公司业绩的影响。但若未来铜箔行业景气度持续下滑,将对业务增长、产品销售或生产成本产生不利影响,仍可能导致铜冠铜业经营业绩下滑的风险挫败。

研发实力方面,铜冠铜箔拥有21项发明专利,并于2018年实现6μm双面光学锂电池铜箔规模化生产,是国内最早实现6μm双面光学锂电池铜箔规模化生产的企业之一。实现6μm产品生产。 。随着下游客户逐步转向6μm产品,其销量和销售收入占公司锂电池铜箔销量和销售收入的比重,呈现逐年增加的趋势。

但由于客户结构不同,目前铜冠铜箔6μm锂电池铜箔产品产销量低于行业主要竞争对手。未来,如果铜冠铜箔无法扩大6μm高端铜箔的市场份额,铜冠铜箔锂电池铜箔产品的盈利能力和市场竞争地位将受到影响。

此外,招股书显示,铜冠铜箔掌握了4.5μm超薄锂电池铜箔和高拉力锂电池铜箔的核心制造技术并具备小规模生产能力,其商业化进程中有序推进。

研发投入方面,报告期内,铜冠铜箔研发投入金额分别为3,932万元、4,414万元、5,748万元、1,830万元,占公司研发投入的1.73%、1.83%、18.3%。分别为营业收入。 2.40%和1.80%。

图片来源:招股说明书

应收账款方面,各报告期末,公司应收账款账面价值分别为3.67亿元、3.01亿元、3.36亿元、3.72亿元,占流动资产的比例分别为。分别为 47.77%、36.66%、45.07% 和 40.49%。铜冠铜箔表示,总体来看,随着生产经营规模扩大和业绩增长,应收账款账面价值可能进一步增加。

产能方面,截至目前,铜冠铜箔拥有电子铜箔产品总产能4.5万吨/年。其中PCB铜箔产能2.5万吨/年,锂电池铜箔产能2万吨/年。

客户方面,在锂电池铜箔领域,铜冠铜箔的客户包括比亚迪、宁德时代、国轩高科、力神股份、星恒股份等锂电池龙头企业。 2020年1月至6月,比亚迪为铜官铜箔第四大客户,铜官铜箔对比亚迪的销售收入占其营业收入的7.03%。

但总体来看,报告期内,公司前五名客户销售额占公司当期营业收入的比例分别为57.66%、58.72%、53.27%和58.69%。客户集中度相对较高。高的。

责任编辑:xj

-->