电子爱好者网络报道(文/莫婷婷)近日,研究机构Yole Development发布了《2021年CMOS图像传感器(CIS)行业状况报告》。报告显示,2019年和2020年,CIS厂商的市场份额排名中,索尼仍然占据最大的市场份额。值得注意的是,全球前十企业中有3家是中国企业,分别是格科威、豪威科技、智威科技,三者合计占据约17%的市场份额。就在8月18日,格科威正式在科创板挂牌,国内CIS在崛起路上又迈出了一大步。

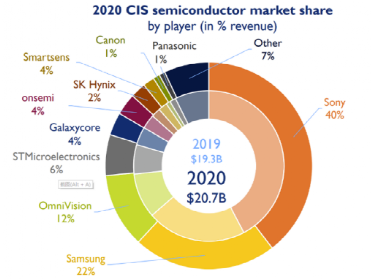

2019年和2020年CIS厂商市场份额(来源:Yole Développement)

从Yole Developmen报告中显示的2019年和2020年CIS厂商市场份额图表可以看出,索尼和三星占据了2020年62%的市场份额。与2019年CIS行业相比之后,索尼传感器业务因失去华为订单而受到重创。相反,小玩家在市场上开启了升级模式。其中,格科微营收同比增长52%。其中,豪威科技增长29%,智威增长26%。

营收净利润翻倍,国内SIC迎来高速发展期

此前,Yole Developmentmen曾表示,国产半导体可能在CIS领域实现自主控制。索尼暂停华为传感器订单被认为是替代国产CIS的机会。从格科微、和为科技、智威的财务数据我们可以看到这三家CIS公司的业绩增长。

2019年至2021年一季度,斯维威营业收入分别约为6.79亿元、15.27亿元、5.4亿元,净利润分别约为-2.4亿元、1.2亿元、6900万元。

2019年至2021年一季度,格科微营业收入分别为36.9亿元、64.56亿元、19.4亿元,净利润分别约为3.6亿元、7.73亿元、2.9亿元。收入年复合增长率达到71.56%。

自2019年7月Vail Shares收购豪威科技以来,豪威科技的财务数据开始纳入合并报表范围。因此,在财务数据方面,我们主要看韦尔股份的业绩变化。维尔2019年年度财报显示,营业收入136.32亿元,归属母净利润4.66亿元; 2020年营业收入198.24亿元,净利润27.06亿元; 2021年第一季度营收约为62.12亿元,净利润约为10.41亿元。其中,2020年,豪威科技为威尔股份带来了90%的净利润。

可以看到,国内CIS企业从2019年开始就处于高速发展阶段,智威从2020年开始就结束了连续亏损并实现盈利。格科威2020年营收和净利润也实现了翻倍增长。

毛利率稳步提升,追求高端技术追赶索尼三星

CIS产业的快速发展得益于CMOS图像传感器市场需求的增长以及部分产品单价因市场供需而上涨。其中,CMOS图像传感器市场主要涵盖手机、汽车、安防、机器视觉等领域。根据不同应用场景的差异,CIS产品的技术参数也有所不同。近年来,国产CIS开始向索尼、三星发起进攻,在像素、制造工艺、信噪比等产品性能方面取得了重大突破。

目前,CIS的主要应用市场集中在手机上。 Yole Developmen数据显示,2020年,移动CIS占市场收入的68%。随着消费者对智能手机拍摄功能要求的提高,CIS技术从24M时代慢慢进入64M时代;制造工艺经历了前照式(FSI)、背照式(BSI)再到堆叠式发展。

从2020年开始,豪威科技利用PureCelPlus技术和CameraCubeChip技术,不断开发适用于新一代智能手机的图像传感器,并发布了0.7um 64兆像素传感器。 2020年其48MP产品占比27%,64MP产品占比18%,广泛应用于小米、华为等高端旗舰机型。

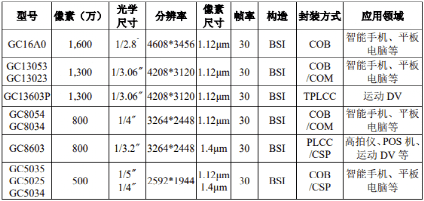

格科微CMOS图像传感器产品像素规格覆盖QVGA(8万像素)到1600万像素。 1600万像素CMOS图像传感器已进入工程样品阶段,形成了较为完整的产品体系。但与同行主流产品相比仍有较大差距。格科威表示,通过“电路噪声抑制技术”、“低噪声像素技术”等核心技术的应用,公司在最大信噪比、动态范围等性能指标上表现突出。

格科微CMOS图像传感器产品线的一部分

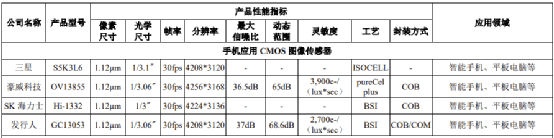

格科微与同行13兆CMOS图像传感器性能指标对比

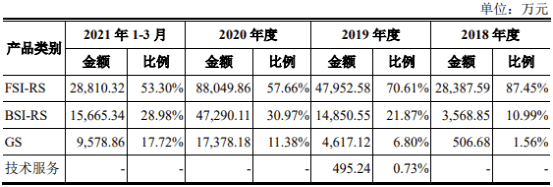

豪威科技和格科威的产品应用主要在手机领域,而SmartSite的产品应用主要在安防监控和新兴机器视觉领域。这也是SmartSite性能低于豪威科技和格科威的原因。一。 SmartSite先后推出近红外灵敏度NIR+技术、微光夜视全彩技术等多项技术,应用于FSI-RS系列、BSI-RS系列和GS系列产品已形成全面布局,可满足行业应用对低照度光环境下出色成像和高温工作环境下芯片稳定高性能的需求。

Smartway主营业务收入

可以看到,随着技术瓶颈的不断突破,国产SiC正在拉近与索尼、三星等海外厂商的距离,迎来国产SiC的“黄金时期”。

除了技术迭代,国内SIC的“黄金期”还体现在市场需求的增加和部分产品单价的上涨。在手机领域,从单摄手机到双摄手机,目前单手机上的摄像头配置数量已经达到6个甚至更多。以格科微为例,2019年、2020年CMOS图像传感器产品销量分别为131,397.05万片、203,687.19万片。产品价格也同步上涨,由2.43元/个涨至2.88元/个。

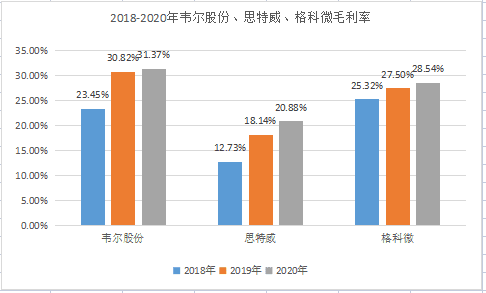

需求增加和价格上涨的影响最终体现在毛利率上。 2018年至2020年,威尔的毛利率分别为23.45%、30.82%、31.37%; Smartway的毛利率分别为12.73%、18.14%和20.88%;格科微的毛利率分别为25.32%和27.50%。和28.54%。毛利率数据说明,这三家SIC公司的产品竞争力正在稳步提升。格科伟表示,“这一方面表明公司技术升级领先于行业平均水平,产品结构不断优化,不断向高端升级。另一方面也表明公司技术升级领先于行业平均水平,产品结构持续优化,不断向高端升级。公司市场地位稳步提升,产业链议价能力增强。” ”

电子爱好者根据公开的信息整理

安防、汽车多轨推进,自建产线独立可控

智能手机市场的发展带动了CIS市场的增长。值得注意的是,从2020年开始,计算、汽车、家居、智能建筑和安防市场领域的增速已超过手机市场。其中,安防领域年增长率超过30%。

这对于深耕安防和机器视觉领域的Smartway来说,是一个极好的信号。今年6月,SmartSign科创板IPO获受理。其招股书显示,拟募资28.2亿元,其中73466.1万元用于大型车辆用CMOS图像传感器研发,88708.26万元用于计划新增大型车辆用CMOS图像传感器。汽车。大量投入研发用于安防和机器视觉的CMOS图像传感器芯片。在安防监控领域,SmartSite 2020年CMOS图像传感器出货量位居全球第一,达到1.46亿颗。从战略布局来看,SmartSite将继续保持在安全领域的第一名。

豪威集团高级副总裁吴晓东表示,传感器技术在智能手机、安防、汽车等领域的应用将呈现跨界融合的趋势。豪威科技也在不断拓展赛道,增加产品线。在汽车领域,豪威科技推出了包含HDR、LFM等关键功能的全新汽车CIS平台,并打造了8兆像素高端HDR传感器OX08B。在安防领域,豪威科技今年推出了全新的2.9微米1080P安防图像传感器OS02H10。今年8月,豪威科技推出独立运营的品牌-Gedith,专注于售后市场TDDI和DDIC产品的研发和制造。

从未来的战略来看,格科微的业务模式将从Fabless向Fab-Lite转型。格科微招股书显示,拟募集资金69.6亿元,用于12英寸CIS集成电路特色工艺研发及产业化项目以及CMOS图像传感器研发项目。格科伟表示,“通过建设部分12英寸BSI晶圆后端生产线、12英寸晶圆制造中试线、部分OCF制造及背面研磨等多种措施,切割产线,我们实现了从Fabless模式到Fab-Lite模式的转变。”

格科微募集资金用途

目前,Weir、Sweetway等中国CIS企业仍采用Fabless模式,主要挑战来自产能问题。 Fab-Lite将在一定程度上缓解产能压力,实现自主可控。正如格科伟所说,保证了12英寸BSI晶圆的产能供应,实现了关键制造环节的自主控制,增强了公司在产业链协同、产品交付等方面的市场地位。

总结

未来五年,CIS产业将保持7.2%的复合年增长率,预计到2026年CIS产业将增长至315亿美元。从目前的市场份额来看,Yole认为CIS产业2020年产量将接近结构性极限。另一方面,工业、安防、汽车等领域带来新的增长动能,将推动国内碳化硅产业崛起,加速工业化进程。国产替代。

-->