电子爱好者网报道(文/刘静)近日,杭州飞斯特科技有限公司公司(以下简称:飞斯特)科技科创板IPO上市申请获受理,保荐机构为国信证券。

该公司成立于2011年,主营业务为电力系统核心部件及电力半导体检测设备的研发、生产和销售。并提供相关技术服务,构建了较为完善的功率半导体“前端应用”。 +后端检测”协同开发业务体系,涵盖新能源汽车电驱动系统、轨道交通牵引变流器、高压输配电、船舶推进、风电变流器等其他下游应用场景。

经过十多年的努力,菲斯特已成为国内少数能与海外PI、博通、英飞凌竞争的国内公司之一作为驱动器厂商之一,其板级功率器件驱动器产品和技术已达到国内领先水平,在风力发电领域占据较高的市场份额。根据Yole的数据计算,2022年,FSD的功率器件驱动器在风力发电领域的全球市场份额将约为34.07%。

本次冲刺科创板上市,菲斯特拟发行不超过6000万股,募集资金约4.54亿元,投资于功率器件驱动器(年产80万片)、功率模块、电源等领域。半导体测试设备智能化制造基地及研发中心建设项目等

天眼查显示,菲斯特的创始人、实际控制人是施一萌,曾就职于工业巨头通用电气,目前持有菲斯特64.45%的股份。 IPO前,该公司并未进行任何融资,但已获得士兰微董事长的入股。

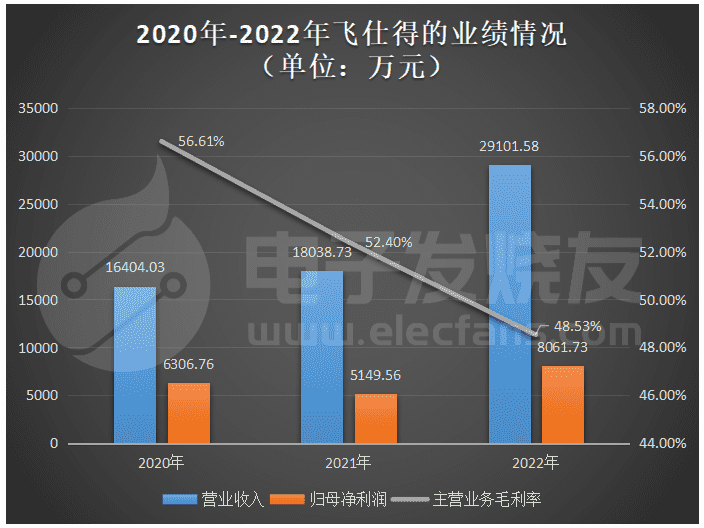

2022年营收近3亿,50%以上来自高压功率器件驱动器,毛利率逐年下降

招股书显示,菲斯特营业收入将从2020年的1.64亿元增至2022年的2.91亿元,营收三年增长77.44%,年复合增长率达33.21%。收入总体保持同比增长趋势,但增速并不算太高。

归属于母公司净利润方面,2021年菲斯特出现收入增长但利润未增长的情况,本期净利润同比下降18.35%。 2022年,菲斯特归属母公司净利润增速将进一步提升至56.55%。

然而,功率器件驱动产品竞争的加剧,导致产品价格、成本出现意外波动等不利局面。主营业务毛利率逐年下降,三年下降8.08个百分点。

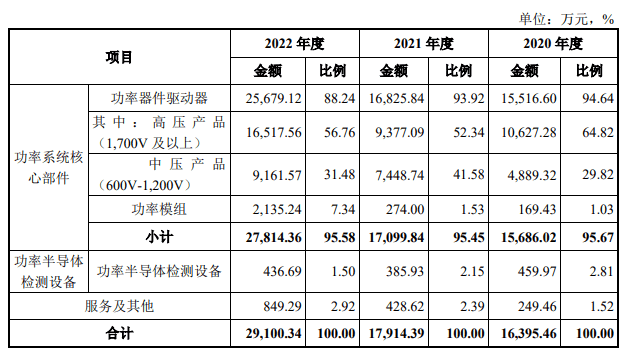

Feiste的主营业务收入主要分为功率器件驱动器、功率模块、功率半导体测试设备及服务等。其中,市场占有率较高的功率器件驱动器主要是中高压IGBT驱动器。 ,根据应用电压等级分为高压产品(1700V及以上)和中压产品(600V-1200V)。 2020年、2021年、2022年,FSD 1700V及以上高压功率器件驱动产品将分别贡献50%以上的营收。

此外,针对第三代半导体,Feisty的SiCMOSFET功率器件驱动器已在工业控制等领域实现小批量出货。

功率模块是Feiste功率器件驱动产品的横向延伸。虽然这款产品的营收占比不是很高,但却呈现出较高的增速,2021年和2022年同比分别增长61.72%和679.28%。

功率半导体测试设备是菲斯特近年来大力拓展的新业务。 2022年实现销售收入436.69万元。为了快速占领半导体测试设备市场,菲斯特寻求与国内领先的测试系统制造商华峰测控合作,于2023年推出基于华峰测控STS8200测试系统的功率半导体产线测试设备。此外,飞斯特还自主研发了动态测试单元等核心检测模块,并实现了对华峰测控STS8200系统的适配。

在应用领域方面,菲斯特产品广泛应用于风电、新能源汽车、工业控制、光伏、储能、船舶推进、输配电、轨道交通等领域。其中,风电是最大的应用领域。 2020年至2022年,飞斯特产品风电应用领域收入分别为9642.62万元、8732.39万元、13073.51万元。占本期主营业务收入的比重分别为62.14%、51.90%、50.91%。

Feiste的功率器件驱动产品可覆盖市场上主流的IGBT品牌,包括英飞凌、富士、三菱、斯达半导体、中车等。据了解,Feisty的功率驱动产品的主要客户为业内知名企业,如金风科技、阳光光电、聚亿科技、中车、瑞能电气、国电南瑞等。 企业。此外,菲斯特功率模块产品已批量供货远景能源、金风科技、英博电气、中天科技等行业知名客户;菲斯特成功研发的功率半导体测试设备已在蔚来、上汽集团、国电南瑞、中车集团、中国铁路总公司等知名企业得到认可和应用。

随着风力发电、光伏发电、新能源汽车、工业控制等下游行业景气度的提升,金风科技、中车集团等大客户向FSD的采购量不断增加。

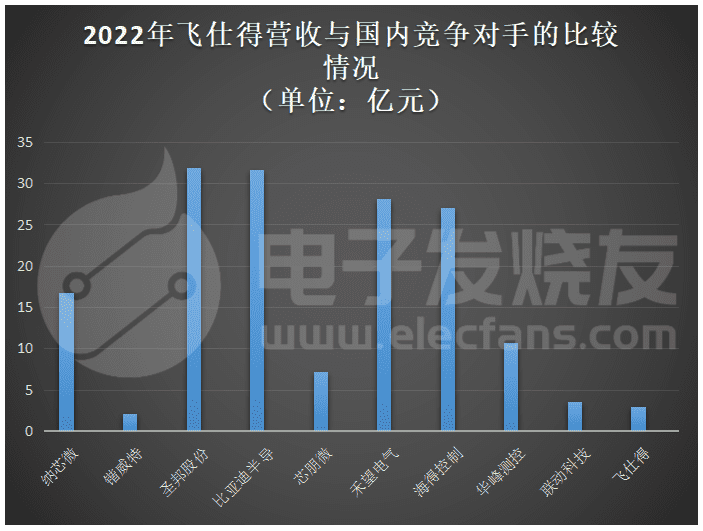

营收规模和研发投入与国内外竞争对手存在差距

Feiste的主要产品与PI、英飞凌、赛米控等细分领域的国际领先公司直接竞争。国际竞争对手在综合实力、产品系列齐全、新产品开发经验、研发能力、技术等方面均具有较强优势。在储量、销售渠道、市场信誉等方面比菲斯特更有优势。

目前,Feisty仍处于继续追赶国际先进企业的过程中。如果国际竞争对手突然采取大幅降价的营销策略,而Feisty无法推出更具竞争力的产品,则可能会对Feisty的市场份额和市场占有率产生负面影响。对经营业绩产生不利影响。

就国内竞争对手而言,菲斯特在营收规模、研发团队规模等方面也表现出一定的劣势。

截至2022年底,菲斯特拥有研发人员67人,占员工总数的25.97%;而国内竞争对手比亚迪半导体的研发团队有1615人,盛邦有近900人。菲斯特2022年研发投入为2575.35万元,近三年累计研发投入未超过6000万。近三年研发费用率一直低于国内同行企业平均水平,差距不小。

菲斯特已获得专利50项,其中发明专利29项。发明专利数量与国内竞争对手差距并不大。联创科技、华丰测控、海德控制、凯威特的发明专利数量不超过100项,具体分别为21项、17项、39项、18项。

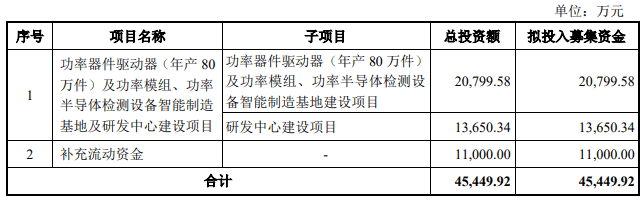

融资4.54亿扩产功率器件驱动产品等

菲斯特拟向社会公开发行不超过1500万股人民币普通股,募集资金45449.92万元,用于投资功率器件驱动器及功率模块、功率半导体测试设备智能制造基地及研发中心建设项目,其中部分资金将用于为公司补充流动资金。

最大投资项目将新建年产功率器件驱动器80万只、功率模块6000只、功率半导体测试设备80台的生产线。招股书显示,2022年,菲斯特功率器件驱动器产量为92.09万台,功率模块产能为1245台。该投资项目实施后,菲斯特的功率器件驱动器和功率模块产能将大幅提升。未来是否有足够好的市场来消化菲斯特新增产能?

据了解,风电是FSD最大的应用领域。市场研究机构预测,到2025年我国新增海上风电装机容量将达到16GW,相比2020年新增海上风电装机容量CAGR将达到32%。市场规模的快速扩张,为菲斯特消化新增产能创造了良好的条件。

研发方面,菲斯特将利用部分募集资金建立研发中心,提供高速高可靠的智能驱动及专用驱动ASIC设计、驱动SiP封装设计、高性能电力电子进行功率模块设计、功率半导体实验室和生产线测试设备的研究。

-->